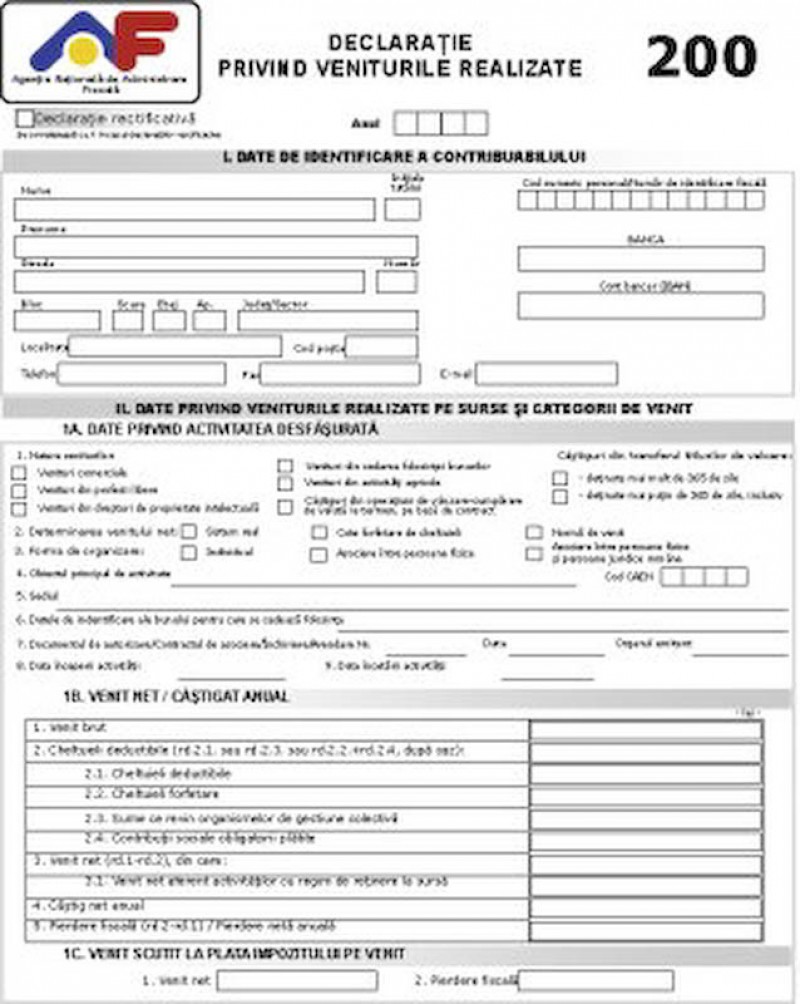

Declaratia se completeaza si se depune de catre persoanele fizice si se refera la venituri realizate in anul precedent, in bani si/sau in natura, provenind din:

I. Activitati independente:

1) activitati comerciale — fapte de comert, prestari de servicii, altele decat cele din profesii libere, practicarea unei meserii, inclusiv din activitati adiacente, precum si venituri din cedarea folosintei bunurilor calificate in categoria venituri din activitati independente.

Principalele activitati care constituie fapte de comert sunt:

- activitati de productie;

- activitati de cumparare efectuate in scopul vanzarii;

- organizarea de spectacole;

- intermedierea incheierii de tranzactii comerciale, cum ar fi: contract de comision, de mandat, de reprezentare, de agent de asigurare si alte asemenea;

- vanzarea in regim de consignatie a bunurilor cumparate in scopul revanzarii sau produse pentru a fi comercializate;

activitati de editare, imprimerie, multiplicare

- transport;

- alte fapte de comert definite in Codul comercial.

Contribuabilii care au realizat, in anul de raportare, venituri din cedarea folosintei bunurilor calificate, in conditiile legii, in categoria venituri din activitati independente declara venitul net realizat/pierderea anuala, cumulat, la nivelul categoriei de venit, potrivit regulilor aplicabile activitatilor independente pentru care venitul net se stabileste in sistem real. Veniturile si cheltuielile luate in calcul pentru stabilirea venitului net/pierderii anuale sunt cele realizate la nivelul tuturor contractelor de inchiriere/subinchiriere aflate in derulare in anul de raportare ( peste 5 contracte).

2) profesii libere

Sunt considerate venituri din profesii libere acele venituri obtinute din prestari de servicii cu caracter profesional, desfasurate in mod individual sau in diverse forme de asociere, in domeniile stiintific, literar, artistic, educativ si altele, de catre: medici, avocati, notari publici, executori judecatoresti, experti tehnici si contabili, contabili autorizati, consultanti de plasament in valori mobiliare, auditori financiari, consultanti fiscali, arhitecti, traducatori, sportivi, arbitri sportivi, precum si alte persoane fizice cu profesii reglementate desfasurate in mod independent.

3) drepturi de proprietate intelectuala

Veniturile din drepturi de proprietate intelectuala sunt venituri realizate din valorificarea drepturilor industriale, cum ar fi: inventii, know-how, marci inregistrate, franciza, protejate de institutiile specializate, precum si a drepturilor de autor (picturi, opere literare, studii, articole etc.). Se trec si veniturile din drepturile care fac obiectul unor contracte de cesiune, inchiriere, colaborare, cercetare, licenta, franciza si altele asemenea, precum si cele transmise prin succesiune, indiferent de denumirea sub care se acorda, cum ar fi: remuneratie directa, remuneratie secundara, onorariu sau redeventa

Declaratia se depune de contribuabilii care desfasoara activitatea in mod individual sau intr-o forma de asociere, ce nu da nastere unei persoane juridice, constituita intre persoane fizice sau intre persoane fizice si persoane juridice cu statut de microintreprindere potrivit titlului IV din Legea nr. 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare.

Declaratia se completeaza pentru fiecare categorie de venit si pentru fiecare sursa de realizare a venitului.

Totodata, nu au obligatia depunerii declaratiei persoanele fizice care, in anul de raportare, au realizat venituri din activitati independente impuse pe baza de norme de venit, cu exceptia persoanelor care au depus declaratiile de venit estimativ in luna decembrie si pentru care nu s-au stabilit plati anticipate, conform legii.

Contribuabilii care obtin venituri din drepturi de proprietate intelectuala de la mai multi platitori depun o singura declaratie.

II. Cedarea folosintei bunurilor

In aceasta categorie intra veniturile din inchirieri si subinchirieri de bunuri mobile si imobile, precum si veniturile din arendarea bunurilor agricole, din patrimoniul personal. De exemplu, venituri din inchirierea locuintei, caselor de vacanta, garajelor, terenurilor si altele asemenea, in baza unor contracte de inchiriere/subinchiriere, uzufruct, arendare si altele asemenea, inclusiv a unor parti din acestea, utilizate in scop de reclama, afisaj si publicitate( in limita a 5 contracte).

Persoanele fizice care obtin venituri din cedarea folosintei bunurilor din mai multe surse, respectiv contracte de inchiriere, completeaza declaratia pentru fiecare sursa de venit. In cazul cedarii folosintei bunurilor detinute in comun, repartizarea venitului net se face potrivit Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare.

III. Activitati agricole pentru care venitul net se stabileste in sistem real

Veniturile din activitati agricole sunt venituri din urmatoarele activitati:

a) cultivarea si valorificarea florilor, legumelor si zarzavaturilor, in sere si solarii special destinate acestor scopuri si/sau in sistem irigat;

b) cultivarea si valorificarea arbustilor, plantelor decorative si ciupercilor;

c) exploatarea pepinierelor viticole si pomicole si altele asemenea.

d) valorificarea produselor agricole obtinute dupa recoltare, in stare naturala, de pe terenurile agricole proprietate privata sau luate in arenda, catre unitati specializate pentru colectare, unitati de procesare industriala sau catre alte unitati, pentru utilizare ca atare, incepand cu data de 1 ianuarie 2008.

Declaratia se depune de contribuabilii care desfasoara activitatea in mod individual si/sau in cadrul unei asocieri fara personalitate juridica, constituita intre persoane fizice si care au optat pentru determinarea venitului net in sistem real, pe baza datelor din contabilitatea in partida simpla. Contribuabilii depun cate o declaratie pentru fiecare loc de realizare a venitului, respectiv pentru fiecare localitate in a carei raza teritoriala se afla terenul.

In cazul in care in raza teritoriala a aceleiasi localitati se afla mai multe terenuri, se va depune o singura declaratie.

Persoanele fizice care realizeaza venituri in cadrul unei asocieri fara personalitate juridica, constituita intre persoane fizice, completeaza declaratia avand in vedere venitul net distribuit, care le revine din asociere.

IV. Castiguri rezultate din transferul dreptului de proprietate asupra titlurilor de valoare

Titlurile de valoare sunt orice valori mobiliare, titluri de participare la un fond deschis de investitii sau alt instrument financiar, calificat astfel de catre Comisia Nationala a Valorilor Mobiliare, inclusiv instrumente financiare derivate. Nu sunt venituri impozabile veniturile realizate la prima tranzactionare a actiunilor emise de Fondul "Proprietatea".

Declaratia se depune de contribuabilii care, in anul de raportare, au realizat castiguri din transferul titlurilor de valoare, altele decat partile sociale si valorile mobiliare in cazul societatilor inchise, si au obligatia stabilirii castigului net anual/pierderii nete anuale, potrivit legii.

Persoanele fizice care, in anul de raportare, au realizat castiguri/pierderi din tranzactionarea titlurilor de valoare, altele decat partile sociale si valorile mobiliare in cazul societatilor inchise, evidentiaza distinct in declaratie castigul net anual/pierderea neta anuala din transferul dreptului de proprietate asupra titlurilor de valoare detinute mai mult de 365 de zile, precum si castigul net anual/pierderea neta anuala din transferul dreptului de proprietate asupra titlurilor de valoare detinute mai putin de 365 de zile, inclusiv. In cazul castigurilor din transferul dreptului de proprietate asupra titlurilor de valoare, la completarea formularului se au in vedere dispozitiile Legii nr. 571/2003, cu modificarile si completarile ulterioare, si ale Hotararii Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare.

V. Castiguri din operatiuni de vanzare-cumparare de valuta la termen

Declaratia se depune de contribuabilii care, in anul de raportare, au realizat castiguri din operatiuni de vanzarecumparare de valuta la termen, pe baza de contract, precum si orice alte operatiuni de acest gen, altele decat cele cu instrumente financiare tranzactionate pe piete autorizate si supravegheate de Comisia Nationala a Valorilor Mobiliare, si au obligatia stabilirii castigului net anual/pierderii nete anuale, potrivit legii.

In cazul castigurilor din operatiuni de vanzare-cumparare de valuta la termen, pe baza de contract, precum si orice alte operatiuni de acest gen, la completarea formularului se au in vedere dispozitiile Legii nr. 571/2003, cu modificarile si completarile ulterioare, si ale Hotararii Guvernului nr. 44/2004, cu modificarile si completarile ulterioare.

Modalitatea de depunere a Declaratiei 200

Declaratia privind veniturile realizate se completeaza de catre contribuabili sau de catre reprezentantii fiscali ai acestora, inscriind cu majuscule, citet si corect, datele prevazute de formular. Declaratia se depuna anual, pana la data de 15 mai.

Aceasta se completeaza in doua exemplare. Originalul se depune la organul fiscal in a carui raza teritoriala contribuabilul are adresa unde isi are domiciliul, potrivit legii, sau adresa unde locuieste efectiv, in cazul in care aceasta este diferita de

domiciliu, pentru persoanele fizice care au domiciliul fiscal in Romania sau la organul fiscal in a carui raza teritoriala se afla sursa de venit, pentru ceilalti contribuabili persoane fizice. Copia se pastreaza de catre contribuabil.

Declaratia se depune direct la registratura organului fiscal sau prin posta, prin scrisoare recomandata.

Venituri care nu trebuie declarate

Nu toate veniturile trebuie declarate. Declaratia 200 nu trebuie completata in cazul in care ati obtinut venituri din:

-numai din salarii;

-pensii;

-salarii din strainatate (alte venituri din strainatate se declara cu Formularul 201);

-activitati independente impuse pe baza de norme de venit (cu exceptia celor care au depus declaratiile de venit estimativ in luna decembrie si pentru care nu s-au stabilit inca plati anticipate);

-premii sportive sau jocuri de noroc;

-dobanzi si dividende;

-agricultura (cu exceptia arendei si a metodelor intensive, adica sere, solarii, pepiniere)

-mosteniri, donatii, burse, alocatii de maternitate, de somaj.