Începutul lunii aprilie aducea o veste bună pentru datornici: recuperatorii de creanţe nu îi mai puteau chema în tribunale, ci doar creditorii. Şi asta după ce Înalta Curte de Casaţie şi Justiţie a stabilit că reprezentarea convenţională a persoanei juridice în faţa instanţelor de judecată nu se poate face prin mandatar persoană juridică, nici prin consilierul juridic sau avocatul acesteia din urmă.

Mai exact, dacă între un debitor şi un creditor apare o dispută privind plata unei datorii, creditorul nu va mai avea voie să apeleze la firmele de recuperare, eventual case de avocatură exerne ci strict la avocaţii sau juriştii săi angajaţi. În mai multe dosare, cei care erau executaţi silit sau se judecau într-o contestaţie la executare în care banca, firma de leasing, operatorul de telefonie mobilă sau orice alt creditor - persoană juridică era reprezentat de către un recuperator, puteau invoca lipsa calităţii de reprezentant, pe motiv că toate contractele sunt confidenţiale, iar tocmai semnatarii acestor contracte pot ataca în instanţă prevederile acestora, nu şi terţii.

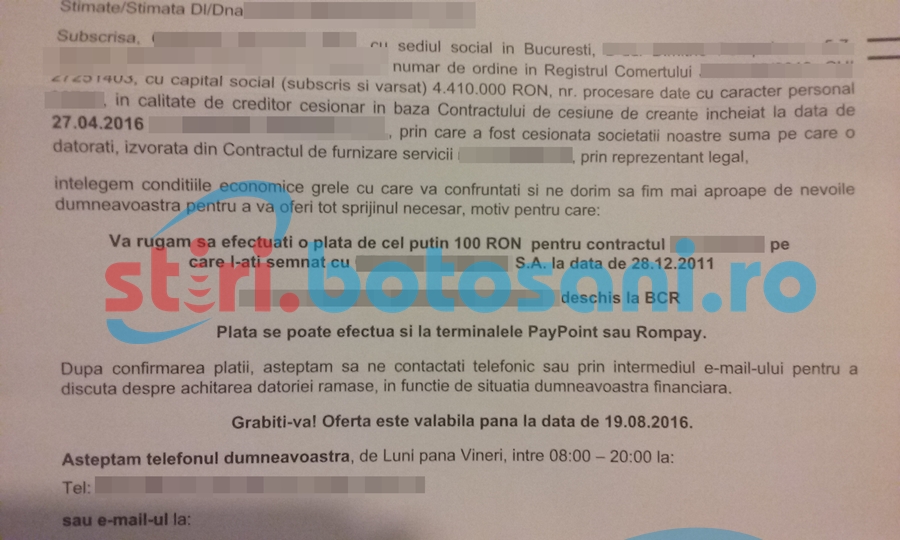

Cum decizia Înaltei Curţi a încurcat apele multor creditori, aceştia au apelat la o altă strategie: trimit scrisori în care îşi arată disponibilitatea de a eşalona plata datoriilor, dar în semn de bună-credinţă, datornicii să plătească o mică parte din această datorie.

"De exemplu, avem o persoană pe numele căreia s-a încheiat un contract privind servicii de telefonie mobilă şi internet. Deşi nu a beneficiat de acele servicii, ca atare nici nu le-a plătit- adevăratul beneficiar fiind o altă persoană, se trezeşte acasă cu notificare de la o societate de recuperare cum că este datoare cu 8.500 de lei pentru acele servicii neachitate plus penalităţi. La o săptămână primeşte o altă hârtie de la societatea de recuperare, care a cumpărat creanţa de la operatorul de telefonie mobilă, prin care i se explică că societatea înţelege pasa financiară proastă prin care trece datornicul, dar în semn de bună- credinţă, să facă un efort să plătească măcar 100 de lei din debitul total. Depinde de poziţia datornicului, însă plata acelei sume reprezintă de fapt recunoaştere datoriei. Or este posibil ca datoria să fie deja prescrisă sau aproape de prescriere, ca atare recomand mare atenţie pentru că plata respectivei sume înseamnă că datornicul şi-o asumă, iar prescripţia se anulează", spune un avocat botoşănean.

"De exemplu, avem o persoană pe numele căreia s-a încheiat un contract privind servicii de telefonie mobilă şi internet. Deşi nu a beneficiat de acele servicii, ca atare nici nu le-a plătit- adevăratul beneficiar fiind o altă persoană, se trezeşte acasă cu notificare de la o societate de recuperare cum că este datoare cu 8.500 de lei pentru acele servicii neachitate plus penalităţi. La o săptămână primeşte o altă hârtie de la societatea de recuperare, care a cumpărat creanţa de la operatorul de telefonie mobilă, prin care i se explică că societatea înţelege pasa financiară proastă prin care trece datornicul, dar în semn de bună- credinţă, să facă un efort să plătească măcar 100 de lei din debitul total. Depinde de poziţia datornicului, însă plata acelei sume reprezintă de fapt recunoaştere datoriei. Or este posibil ca datoria să fie deja prescrisă sau aproape de prescriere, ca atare recomand mare atenţie pentru că plata respectivei sume înseamnă că datornicul şi-o asumă, iar prescripţia se anulează", spune un avocat botoşănean.

Prescripţia unei datorii presupune ca, după trecerea unui anumite perioade de timp, debitorul nu mai poate fi obligat la plata restanţei respective prin mijloace de constrângere garantate de stat. Concret, dreptul de acţiune împotriva datorinicului se prescrie iar acesta nu mai poate fi executat silit.

Codul de Procedură Civilă stabileşte că termenul de prescripţie a dreptului de a cere executarea silită în materie civilă sau comercială, atunci când este vorba de o obligaţie financiară, este de 3 ani. În cazul datoriilor către stat, termenul de prescripţie este de 5 ani. Termenul de prescripţie începe să curgă de la data ultimei plăţi achitate.